再接再厉 抓好投资窗口 扩大有效投资 中兵国际增持美元固定收益证券

2022年下半年,在中兵投资指导下,中兵国际稳步开展美元固定收益证券投资,按照逐步建仓的策略,同时结合美元固定收益证券市场的阶段性投资配置窗口期,2023年持续加大美元固定收益证券配置,组合收益率从2022年底的5.5%增加至当前的5.9%,效益持续提升。

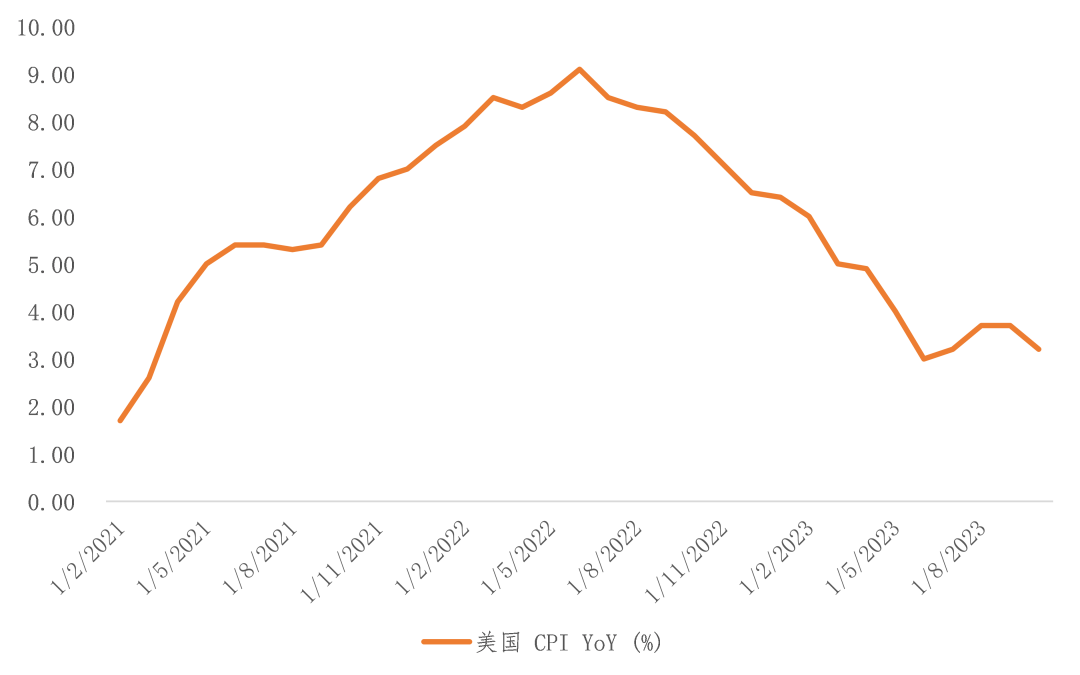

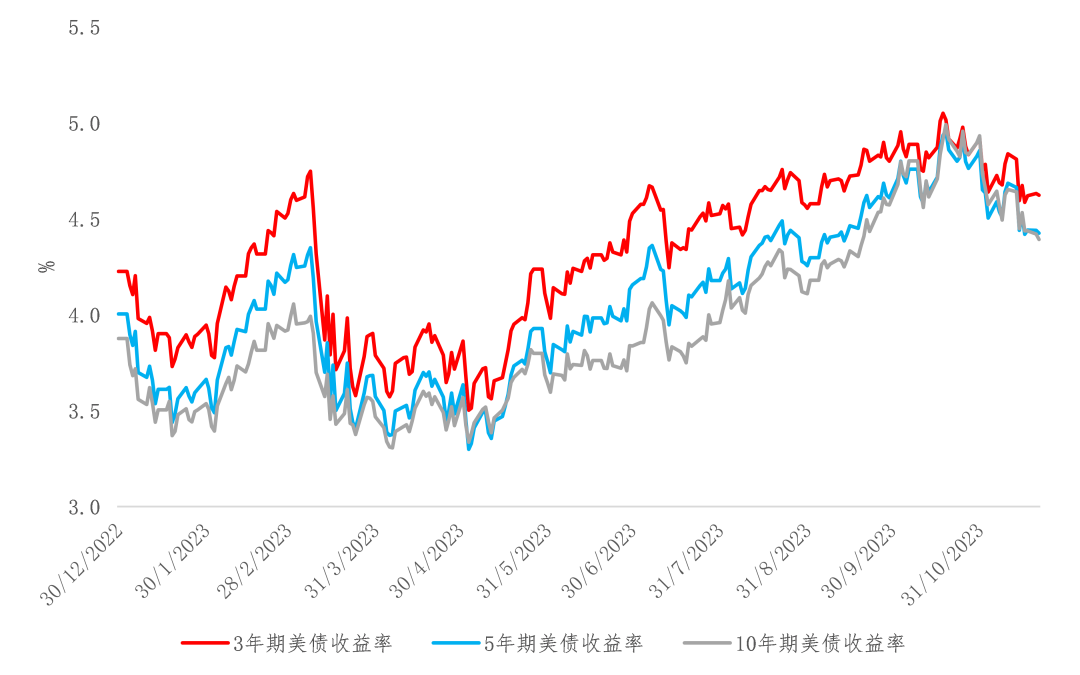

一、把握美债利率高位的配置良机:衰退预期降温导致美债利率走高

进入2023年,美国经济展现了韧性,通胀持续保持在较高水平,美联储通过加息来平抑通胀,金融流动性收紧,美债收益率全线上行,特别是衰退预期的大幅降温导致长债收益率显著攀升。近期,受美国经济指标增速有所放缓的影响,美债收益率从高位有所回落。

美国通胀

美国国债利率

资源来源:彭博

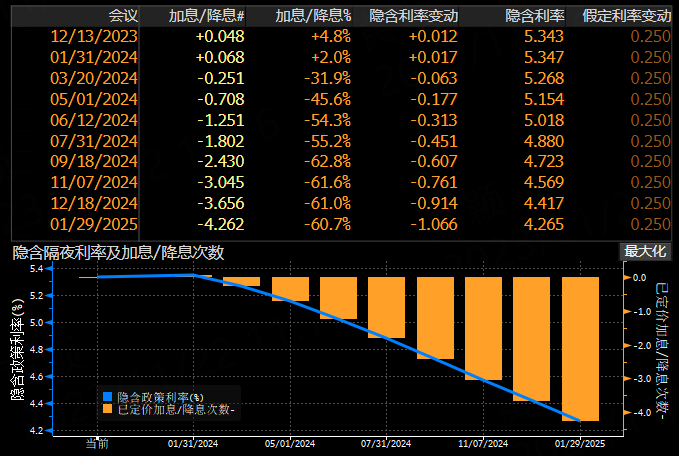

二、加息或已实质性结束,但短期快速降息空间有限

目前市场预期本轮美联储加息周期或已实质性结束,并最早将于明年6月从目前的利率水平首次降息,从目前的美国经济数据来看,市场对美联储明年降息的预期或有所超前,近期回落的美债利率或有所反弹,后续美债收益率走势主要取决于美国经济数据的变化。

美联储利率预测

资源来源:彭博

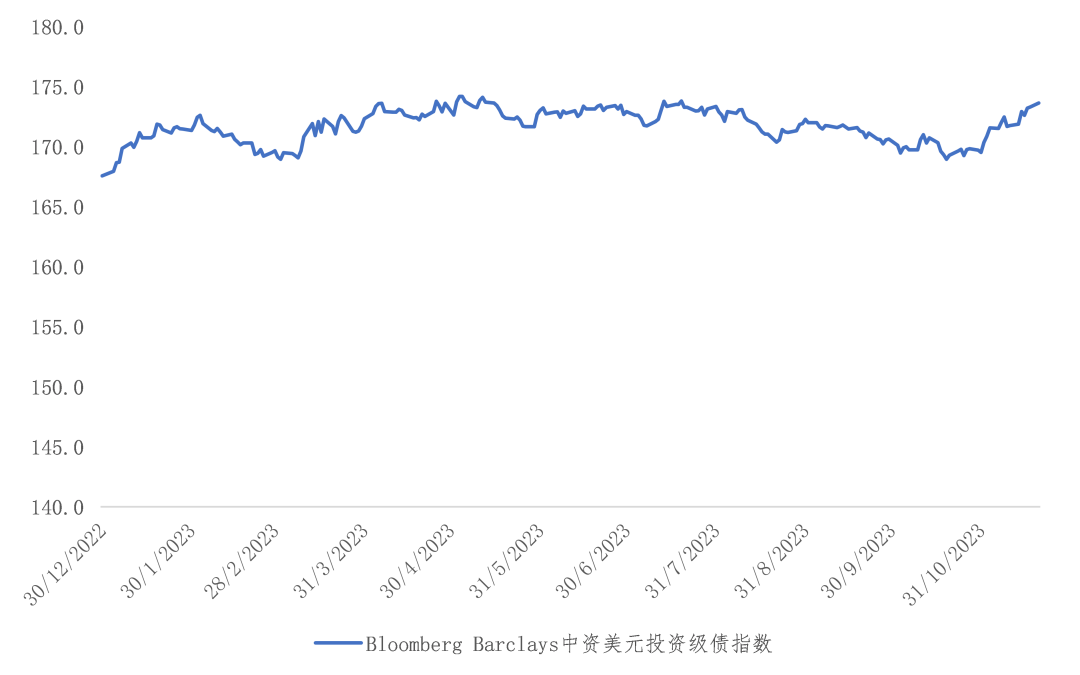

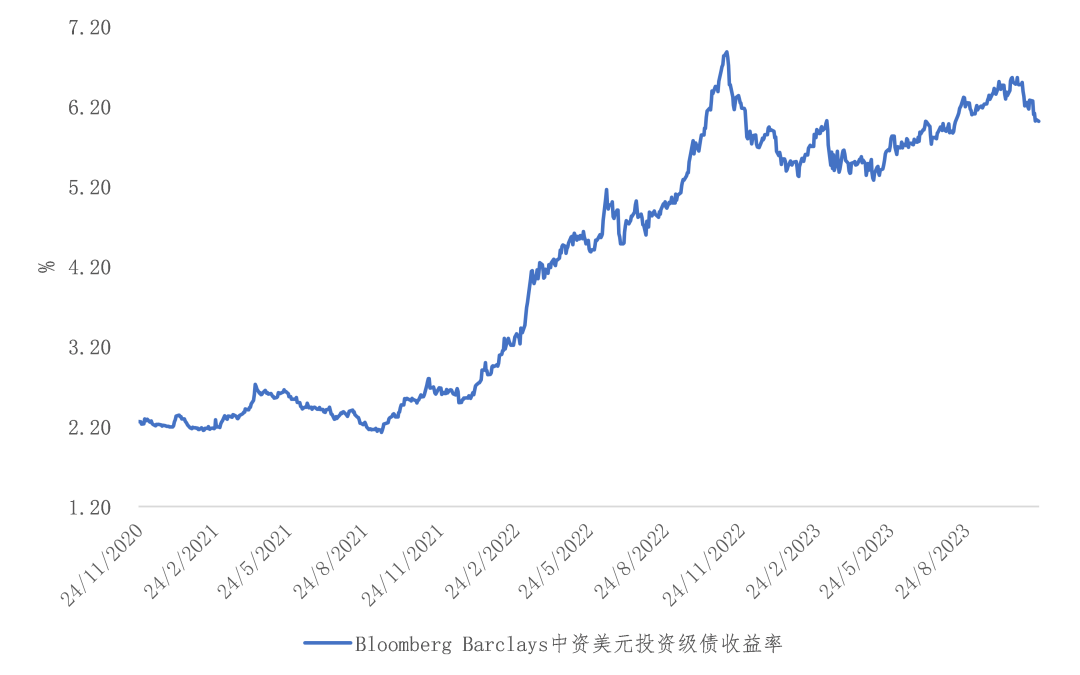

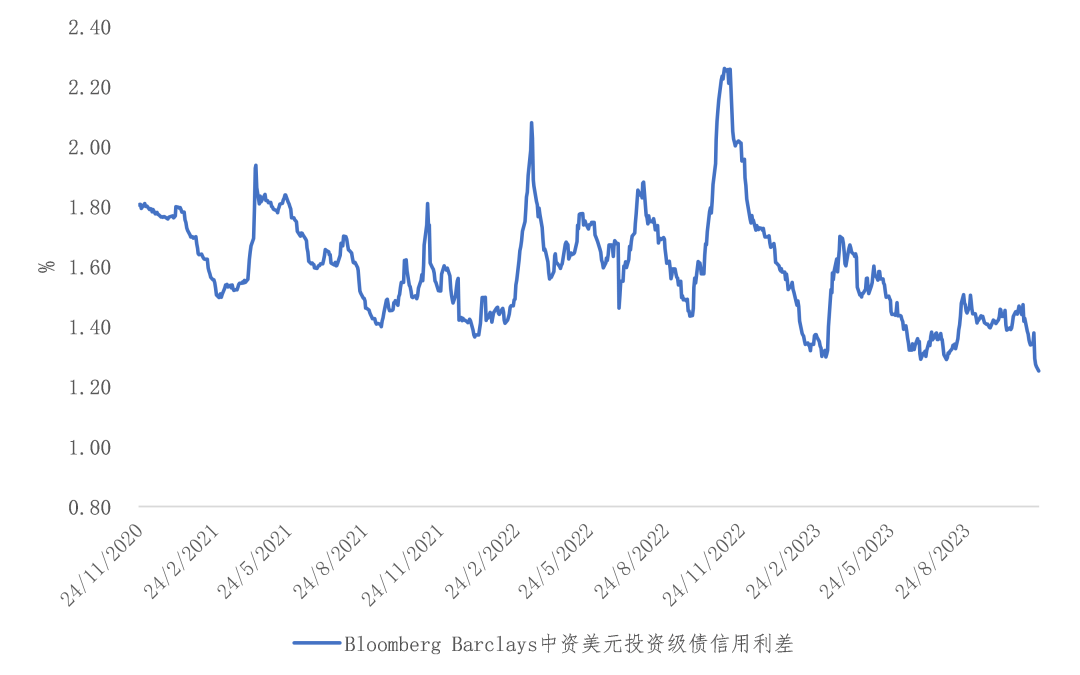

三、中资投资级美元债市场平稳,信用利差收窄

2023年,中资投资级美元债市场维持平稳,波动性较2022年大幅下降,信用利差的下行抵销美债基准利率上升的影响,整体而言中资投资级美元债指数和中资投资级美元债收益率呈小幅上行走势。

中资投资级美元债指数

中资投资级美元债收益率

中资投资级美元债信用利差

资源来源:彭博

四、持续扩大有效投资:配置范围扩张至在港金融机构以增厚收益率

考虑到目前美元融资利率高企的情况,2023年到目前为止的中资投资级美元债券新发行量持续低迷,新发债以再融资为主,同时房地产债务风险导致市场投资风险偏好持续下降,投资者对优质资产的配置需求强烈,供求不平衡等因素导致目前整体中资投资级美元债估值处于较高水平,特别是信用资质相对较好的中央企业债券信用利差普遍低于150bps的水平。从增厚收益的角度来看,配置的范围可进一步扩张至在港金融机构所发行的投资级美元债券,这类型的美元债券发行主体以香港的本地银行为主,信用利差相对吸引,同时信用主体拥有较好的基本面和偿债能力,建议后续根据市场情况可适量参与。